2024年10月8日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第7回は株主資本等変動計算書と題して、株主資本等変動計算書の基本概要や見方について説明します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第23回:株主資本等変動計算書の基本概要

>>第24回:株主資本等変動計算書 情報の読み取り方

|

<目次> ■株主資本等変動計算書とは?(第1回の復習) |

■株主資本等変動計算書とは?(第1回の復習)

与信管理の財務分析では、B/SやP/Lに比べ注目されることが多くない書類ですが、れっきとした決算書の一つです。会社法施行により利益処分計算書は廃止され、株主資本等変動計算書ができました。

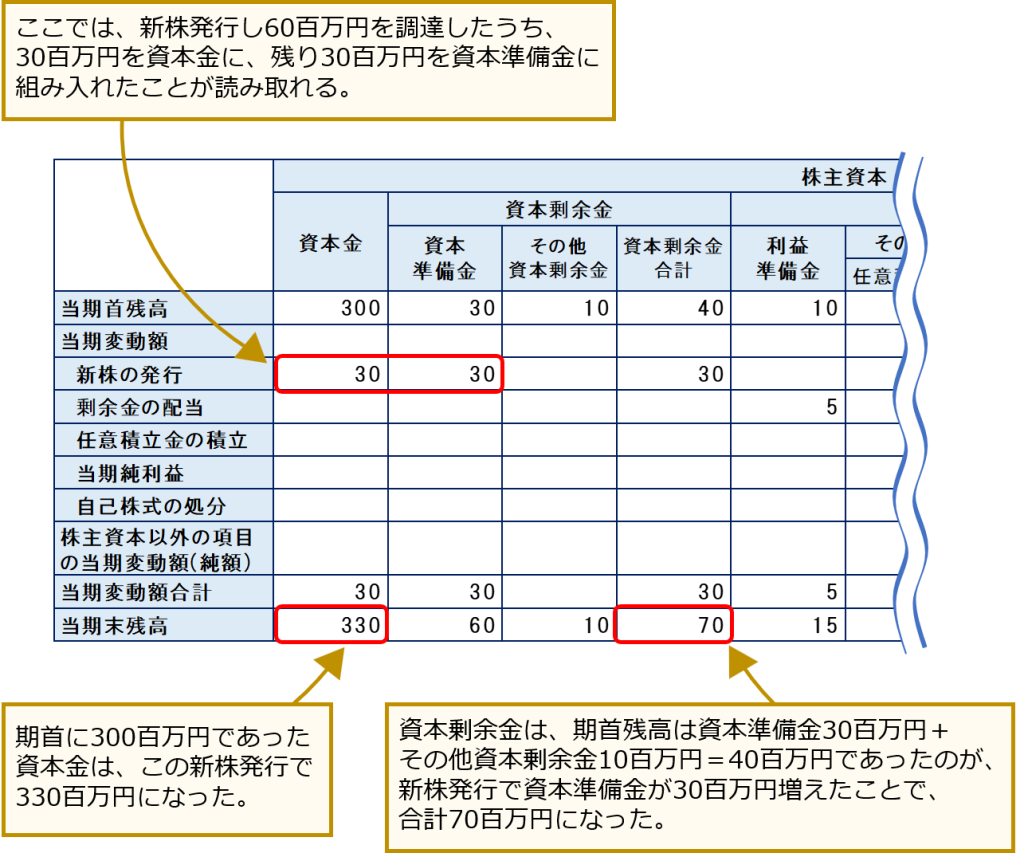

株主資本等変動計算書は、貸借対照表の「純資産の部」の一定期間の変動状況を表すものです。要するに期中において純資産の額がどうして動いたのかを示しています。純資産の変動理由の主なものは、新株発行による資本金の増加(増資)、当期純利益計上による剰余金の増加、配当による剰余金の減少、などです。

株主資本等変動計算書における剰余金の配当額は期中にすでに支払われた額です。昔の利益処分案のイメージもあり、当期経営結果を受けての将来の配当予定を示すものと勘違いしやすいのですが、株主資本等変動計算書における配当額は過去のものです。

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

■純資産の変動要因を知るために

与信審査で株主資本等変動計算書を見る場面

B/Sの純資産の変動要因は、P/Lの損益結果を見ればわかることが多いですが、そうでない場合もあります。例えば、減資がされたわけでもなく、P/Lが黒字なのに、B/Sを見たら純資産が減少している場合もあります。これは、 P/Lを経由せずに純資産を変動させる要因もあるためです。

たとえば、増資や減資はもちろんですが、投資有価証券の価値の下落や円高による海外資産の価値の下落などの評価損は、P/Lを経由せず、直接B/Sに反映されます。また、受取配当金はP/Lの営業外収益に計上されますが、逆に株主に支払う配当金はP/L上の費用ではないため、P/Lを眺めていてもわかりません。こんな時は、株主資本等変動計算書を参照しましょう。

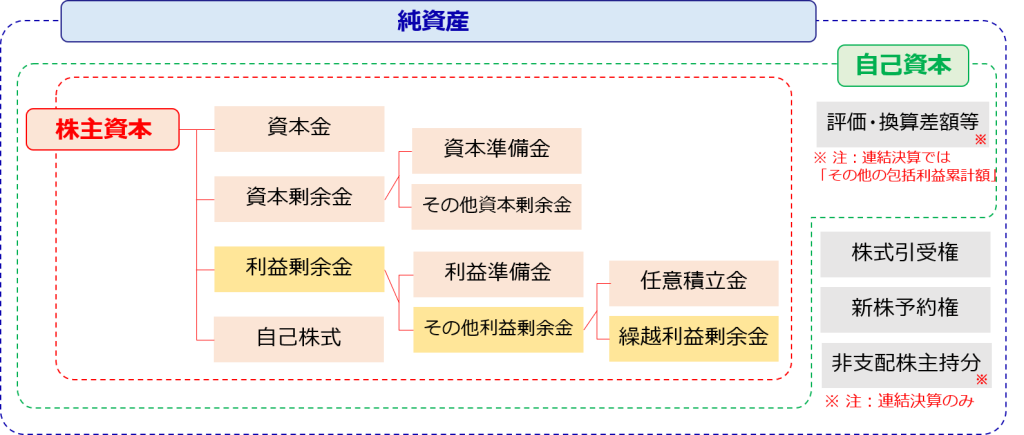

純資産の構成

純資産の中身については、第4回:貸借対照表(その3)で詳しく説明していますので、そちらもご確認ください。ここでは、おさらいとして、純資産の基本的な構造を図示しています。

■株主資本等変動計算書の基本的な見方

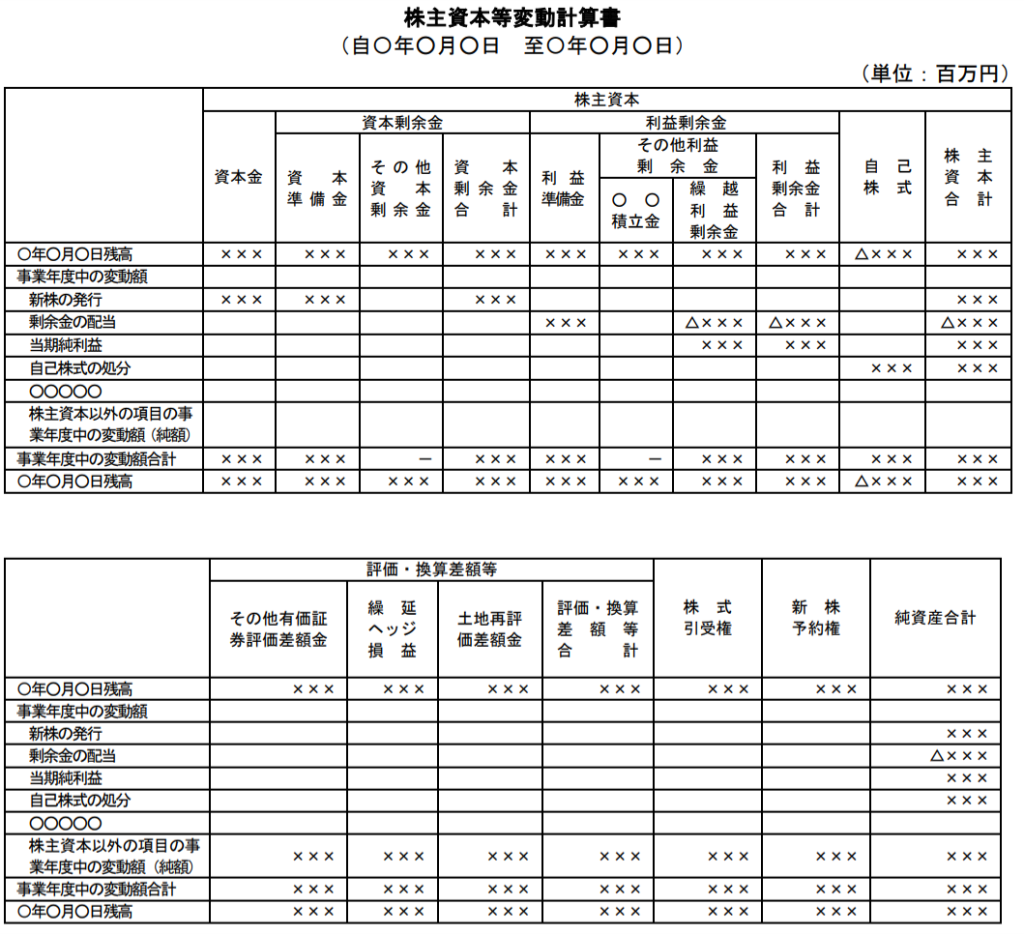

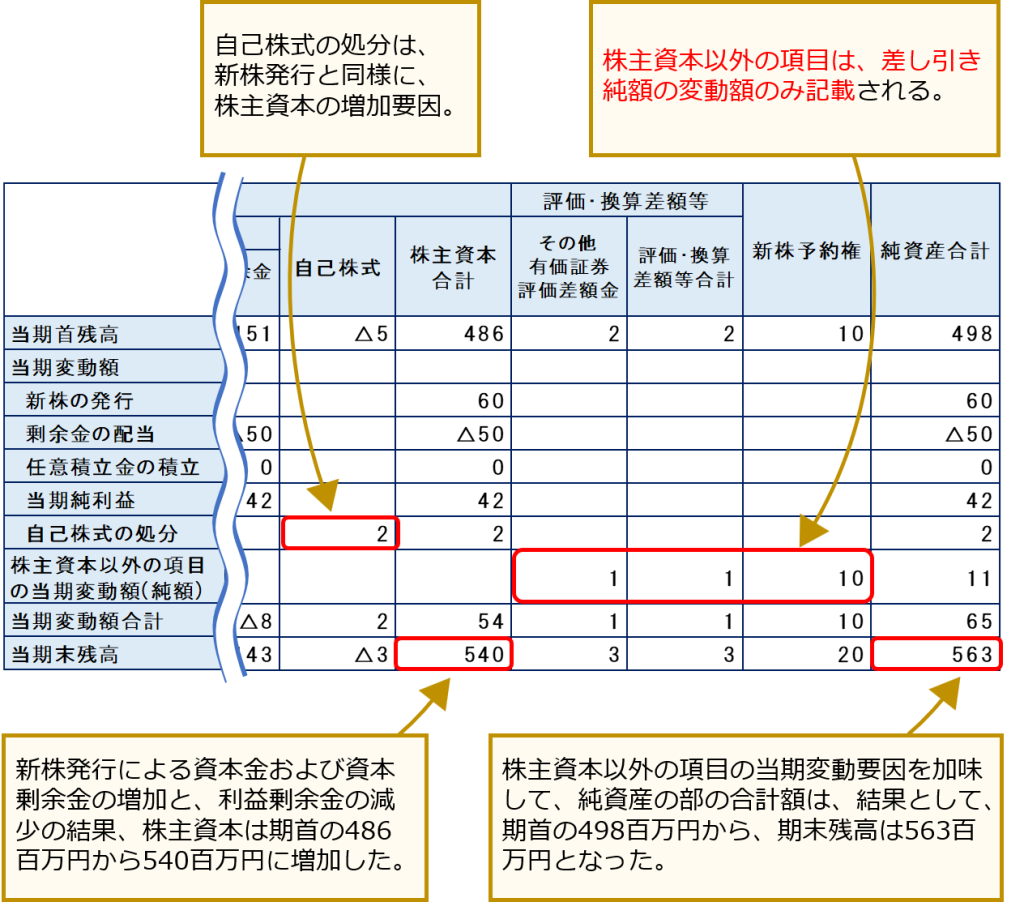

当然ながら、株主資本等変動計算書の各項目の当期末残高とB/Sの純資産の部の各項目残高は一致します。

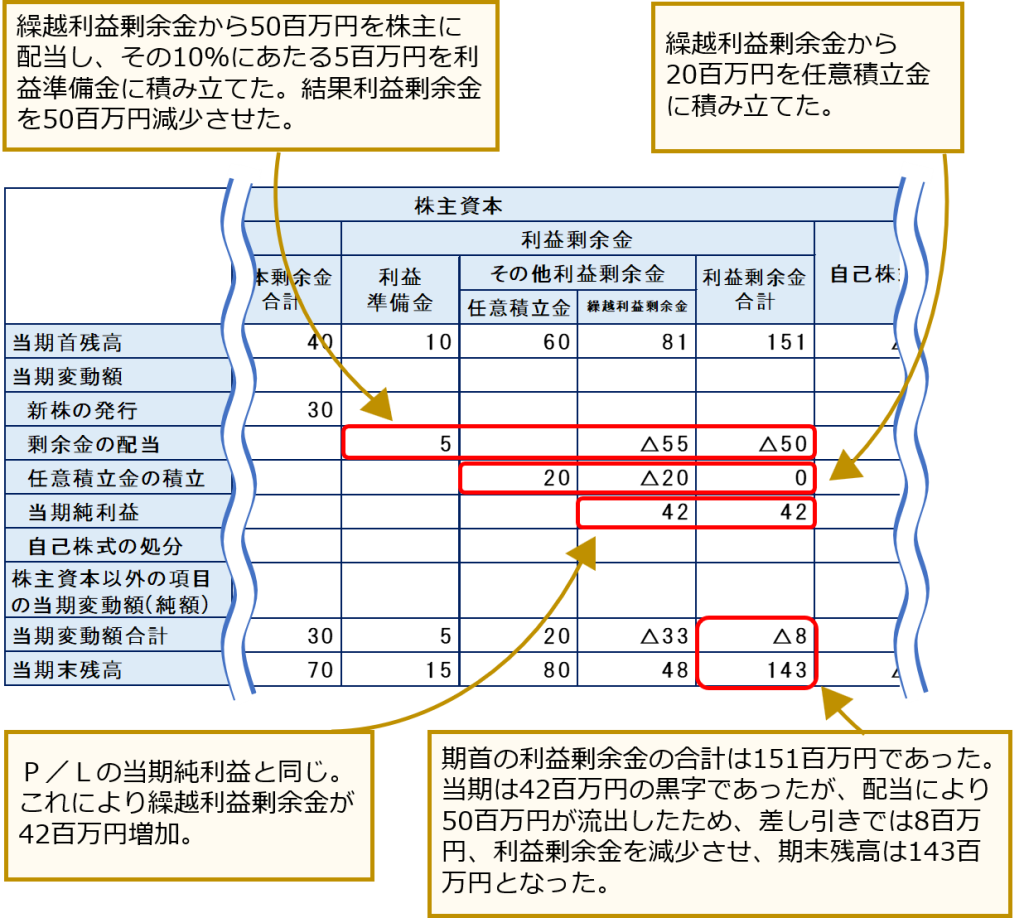

また、株主資本等変動計算書の「当期純利益」は、P/Lの当期純利益と一致します。

株主資本等変動計算書で示されている「剰余金の配当」は期中にすでに配当された額であり、今期の儲けに対して今後配当されるものは、来期の株主総会を経て実施されます。

剰余金を配当する場合は、一定割合を準備金に積み立てる必要があります。

下記の株主資本等変動計算書のサンプルにて、具体的な項目の見方について説明します。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第23回、第24回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第23回:株主資本等変動計算書の基本概要

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第24回:株主資本等変動計算書 情報の読み取り方

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。