2025年3月17日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第12回は「与信管理担当者のための簿記知識(その1)」と題して、与信管理における定量分析に必要な簿記知識について解説します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第36回:簿記知識編その1:決算書分析に必要な簿記の知識

>>第37回:簿記知識編その2:複式簿記 超基本ルール

|

<目次> ■与信管理のために必要な最低限の簿記知識とは |

■与信管理のために必要な最低限の簿記知識とは

与信管理における定量分析において、簿記の知識はどこまで必要でしょうか? 与信管理を担当する部署が、経理部であるという会社も多くあると思いますが、そうではなく、営業本部、法務部、総務部などで担当している会社も多くあり、それら部署に所属する方々が必ずしも簿記の資格を持っているというわけではありません。

実際、前回(第11回)までに決算書の勘定科目の説明と、基礎的な財務分析指標の計算方法を紹介してきましたが、その計算結果の意味を理解するぐらいであれば、簿記の知識はそれほど必要としなかったかと思います。与信管理の定量分析は、できあがった取引先の決算書を分析するもので、決算書を作成することではないからです。しかし、よりつっこんで、企業の資金繰りの実態をつかんだり、粉飾決算の端緒を発見するためには、どのように決算書ができているかを知っている必要があります。ある程度、決算書の作り方がわかれば、粉飾のやり方も想像ができるからです。より本格的な定量分析を行うには、やはり簿記の知識が必要です。

では、どれくらい簿記の知識を習得したらよいでしょうか。例えば、日商簿記検定では、3級、2級から難関試験の1級まであります。この全ての範囲を極める必要があるかというと、そうではありません。では、3級で十分か?というとそうとも言えません。

簿記検定の知識は、あくまでも経理業務をする人が、正確な記帳や決算書を作成することに主眼が置かれていますので、経営分析にとっては、3級レベルでもあまり重要ではない知識もあります。たとえば、伝票会計だとか補助簿の記入方法とか、こういった細かい知識までは、あまり必要がないと思います(もちろん、知識としてあるに越したことはないですが…)。逆に、超難関試験の1級レベルの知識までは、絶対に要らないかというとそうではなく、この1級の範囲に属する知識も、経営分析に必要となります(例:キャッシュフロー計算書)。

つまり、3~1級の全ての知識はぜんぜん必要ないけれど、それぞれの範囲において、経営分析に必要な知識をフォーカスしてつまみ食いするのは有効ということです。今回から4回に分けて、与信管理における定量分析に必要な仕訳や決算整理等にフォーカスし、必要最低限の知識だけ厳選して解説していきます。

■簿記の超基本知識

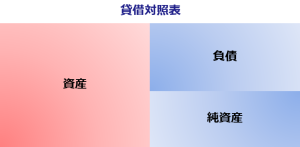

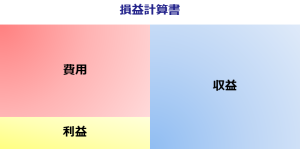

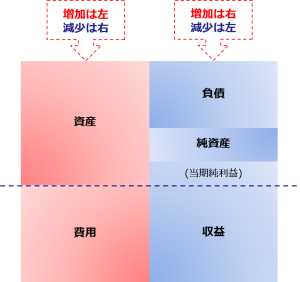

簿記の5要素、左側と右側の理解が超重要!!

複式簿記とは?仕訳とは?等については、詳しい解説は省略いたします。最低限の説明として、複式簿記とは、一つの取引について、必ず借方(左側)と貸方(右側)という2面に分けて記帳する方法です。

下図の左側が「資産」と「費用」、右側が「負債」「純資産」「収益」の構造は、脳裏に焼き付けておいてください!!! これさえ掴めれば、簿記はほぼ理解できたものと言ったら言い過ぎでしょうか。

複式簿記では、取引をこれら「資産」「負債」「純資産」「費用」「収益」の5つの要素に分類して処理することになっています。ちなみに「利益」は差額概念で簿記の5要素ではありません。

なぜ、この理解が財務分析において重要かと言うと、会計処理の上では「資産」と「費用」は性格が近い、「負債」と「純資産」と「収益」は関係が近いということなのです。つまり、本来「費用」とすべきものを「資産」として利益を水増ししたり、前受金のように本来は「負債」なのに「収益」として売上計上したりするのは、やりやすいということです。この構造が頭に刻まれていれば、粉飾を疑う切り口の基本が身につきます。次項「仕訳/勘定記入のルール」」の図は、B/SとP/Lが切り離される前の図(試算表のイメージ)ですが、より「資産」と「費用」が近く、「負債」「純資産」と「収益」が近しい関係にあるとイメージできるかと思います。

仕訳/勘定記入のルール

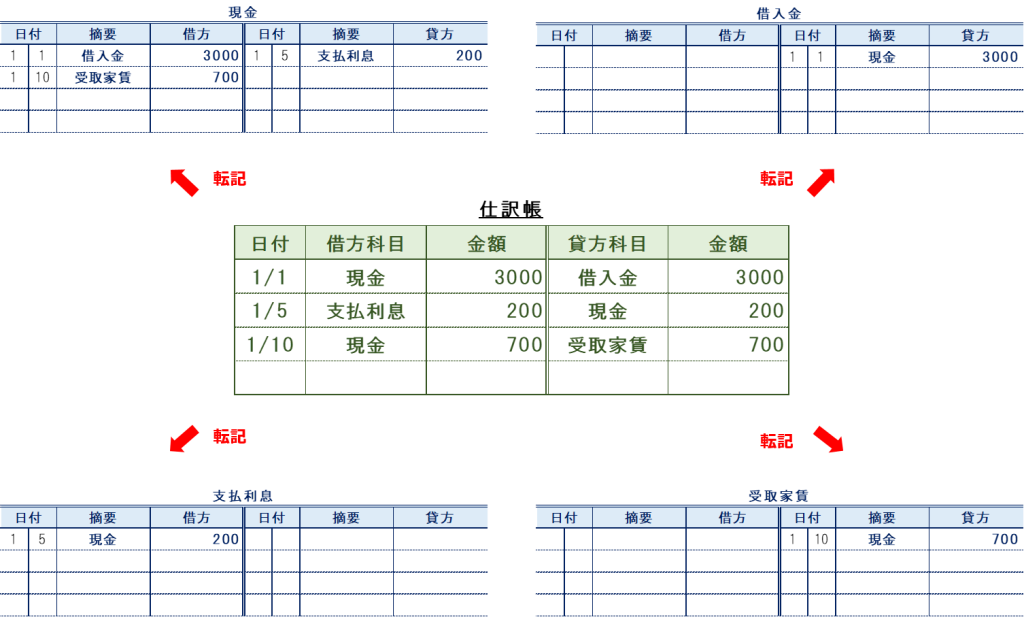

複式簿記では一つの取引を、2つの側面から記録します。例えば「お金を3000万円借りた」という取引では「現金という資産の増加 / 借入金という負債の増加」と2面で捉えて、左と右に分けて記録します。これが仕訳です。

仕訳のルールは、「資産」「費用」の増加は左、減少は右に、「負債」「純資産」 「収益」の増加は右、減少は左に記入するのがルールです。借方(かりかた)と貸方(かしかた)というとわかりづらいですね。簿記検定を目指さないのなら、”左”と”右”で覚えたって支障はありません。

その仕訳の結果を勘定科目ごとに集計するための作業が転記と呼ばれる作業です。この勘定記入も、 5要素それぞれの右と左のルールは同じです。この勘定ごとに集計された残高データが、決算書の元データとなるわけです。

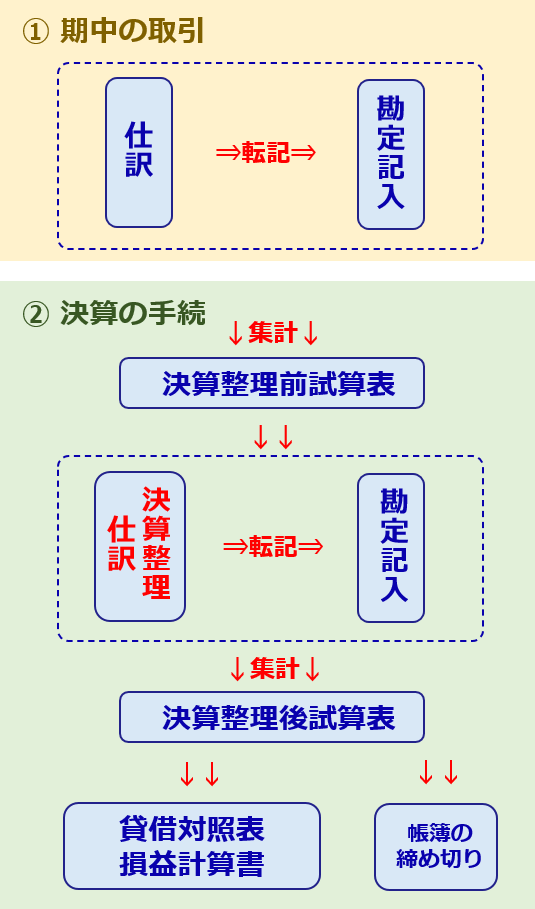

決算書ができるまで(簿記一巡)

とても大雑把な説明で恐縮ですが、大まかに表現すれば①期中は日々の取引を仕訳/勘定記入で記録 ⇒ ②期末に正しい決算書を作成するための調整という、大きく2段階で決算書ができるということです。

期中の勘定記入により決算書の元データができているはずなのに、なぜ決算整理の調整が必要か。それは、第5回コラムで「費用収益対応の原則」を紹介しましたが、収益や費用のうち今期に属するものと来期に計上すべきものを分けたり、資産についても在庫などで帳簿残高と実際の棚卸しが異なっている場合などがあるため、その会計期間又は期末時点の正しい業績や財政状態を表すように様々調整する必要があるからです。

例えば、ある会社が今期の期中において商品Xを100個100万円で仕入れたとします。そして、決算期を迎えた時に、そのうちの90個は売値100万円で売れましたが、残り10個は売れ残っていたとします。

このままP/Lを作成すると、費用(売上原価)は100万円、売上は100万円で、利益は0円となります。しかし本来は、売れた90個分について対応した分のみを今期の売上原価とすべきで、売れ残り10個は在庫として資産に計上し、翌期以降に売れたら費用化するのが正しいのです。

そこで、仕入(費用)として記帳されていた100万円から10個分の10万円を減らし、それを在庫(資産)にすることで、今期の正しい損益を表すように調整します(これは決算整理仕訳で行います)。これにより、今期のP/Lは売上高100万円、売上原価90万円、利益10万円となります。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第36回・第37回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第36回:簿記知識編その1:決算書分析に必要な簿記の知識

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第37回:簿記知識編その2:複式簿記 超基本ルール

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。