2024年7月17日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第4回は貸借対照表(その3)と題して、純資産や貸借対照表に関するその他知識について説明します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第11回:貸借対照表 知っておきたいその他知識・ポイント①

>>第12回:貸借対照表 知っておきたいその他知識・ポイント②

|

<目次> ■B/Sの主な項目:純資産 |

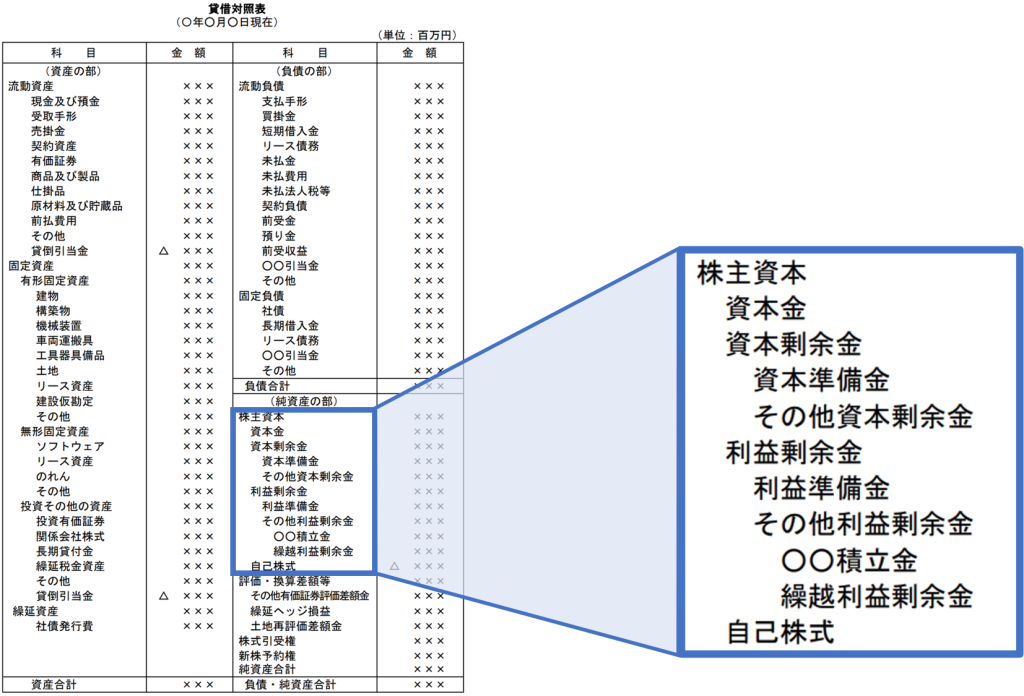

■B/Sの主な項目:純資産

B/Sで見られる主な項目について説明します。今回は純資産の項目についてです。

株主資本

「資本金」は、事業開始時または増資の際に出資者(株式会社の場合は株主)から払い込みを受けた出資金のうち、「資本金」として計上された額が表示されます。

そうなると、出資金のうち資本金に計上されない額とは何だろう?と思われたかもしれませんが、会社法の規定では、払い込み額の2分の1を超えない額を「資本準備金」として計上が可能です。「その他資本剰余金」には、資本金や資本準備金からの取り崩しや、自己株式を処分した際の剰余金などが計上されます。「資本準備金」と「その他資本剰余金」を併せて「資本剰余金」と言います。

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

※『会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)』(2022年11月1日、一般社団法人日本経済団体連合会)

「利益剰余金」には「利益準備金」と「その他利益剰余金」があり、「その他利益剰余金」には「任意積立金」と「繰越利益剰余金」があります。「繰越利益剰余金」は、前期までの繰越利益に当期の利益を加えたもの(利益準備金や任意積立金に積み立てた額を除く)です。「利益剰余金」は、会社が稼いできた利益の積み重ねで構成されており、俗に「内部留保」と表現されます。「この会社は内部留保が厚い」というような言い方がされますが、事業が順調であれば増加傾向となり、不調であれば減少していくことになります。赤字が続けばマイナスとなり「累積損失(累損)を抱える」ことになります。株主資本を増やす方法は、外部から出資を受けるか、内部留保を積み上げていくしかありません。与信調査においては、特に注目すべき項目の一つと言えるでしょう。

「自己株式」は金庫株とも呼ばれます。これは、会社が自身で自社株を買い取り保有している分で、株主資本からマイナスで表示されます。日本では2001年の商法改正で原則的に解禁となりました。自己株式の主な意義については、株価対策や買収防衛策、分散化した株式の整理(少数株主の整理)などの目的が挙げられます。また、中小企業の決算書でも自己株式を見かけることが多くなってきました。これは、事業承継に伴う相続税対策で、自己株式の取得が利用されるケースが多くなっているためのようです。

| ◆ 配当と積み立て

上記にて「資本準備金」と「利益準備金」が出てきましたが、準備金の意義は、将来の損失や多額の支出などの経営上のリスクに備えて積み立てておくことです。そして、企業が株主に配当をする場合、「剰余金」から配当をするわけですが、その際に配当額の10分の1を準備金に積み立てる必要があります。資本剰余金から配当した場合には「資本準備金」に、利益剰余金から配当した場合には「利益準備金」に積み立てます。ただし、準備金の合計額が「資本金」の額の4分の1に達していた場合は、この積み立ては必要ありません。この制度は、配当による財産流出に一定の制限を設けて、債権者を保護する目的があると考えられます。 |

評価・換算差額等/その他包括利益累計額

「その他有価証券評価差額金」や「繰延ヘッジ損益」など、資産等の含み益や含み損を計上します。これらの評価差額は、毎期末に損益計算書を経由しないでB/Sに直接反映され、株主資本とは別項目となります。項目名は個別B/Sでは「評価・換算差額等」と表示し、連結B/Sでは「その他包括利益累計額」と表示されます。大企業の連結B/Sでは、「為替換算調整勘定」というのをよく見かけると思いますが、これは海外子会社の連結時に外貨を円換算する過程で生じる勘定ですので、海外子会社があることがわかります。

新株予約権

「新株予約権」はその会社の株式を特定の条件で取得できる権利です。ストック・オプションや買収防衛等の目的で発行されます。これも、権利行使されるまでは株式ではありませんので自己資本には含まれません

非支配株主持分

連結B/Sにのみ記載されるもので、連結子会社の純資産のうち、当社(親会社)の持分に帰属しない部分です。当然、当社(親会社)の自己資本には含めません。以前は「少数株主持分」という名称でした。

■B/S 知っておきたいその他知識・ポイント

前述のB/Sの主な項目では説明していない知識やポイントについて解説します。

見逃せない注記、脚注

受け取っている手形を割り引いたり、裏書きして譲渡した場合、それらの額はB/Sの「受取手形」には含まれていません。「受取手形割引高」と「裏書手形譲渡高」は個別に注記されていますので、見逃さないようにしましょう。不渡りの場合の遡及リスクが残っていますので、財務分析の際に考慮する必要があります。

「減価償却累計額」もチェックポイントです。与信調査目的では、利益を捻出するための恣意的な償却不足がないかという視点が必要です。各資産の償却方法(定額法や定率法など)も注記で確認できますが、同様に恣意的に償却方法を変更するなど、みだりに会計処理方法を変更している企業も注意が必要と言えるでしょう。

自己資本の中身に注目。債務超過とは?

俗に返済義務のある調達源泉を「他人資本」といい、返済義務のない調達を「自己資本」と呼んでいます。自己資本が厚いほうが財務の安全性が高いといえますが、単に株主が払い込んだ額が大きくてそうなのか、今まで稼いできた額の蓄積でそうなっているのか、その中身によって捉え方は異なるはずです。純資産がマイナスの状態を債務超過と言います。これは「資産-負債」がマイナス、つまり、すべての資産を仮に簿価どおり換金できたとしても、負債を返済できない状況を示しています。債務超過になれば対外信用力は失墜します。

株主資本 ≦ 自己資本 ≦ 純資産

普段、自己資本とか純資産という言葉は厳密な使い分けがされていませんが、株主資本は「資本金」+「資本剰余金」+「利益剰余金」-「自己株式」まで、自己資本はそれに「評価・換算差額等」(連結では「その他包括利益累計額」)を足したところまでとなります。「新株予約権」や「非支配株主持分」は自己資本には含みません。あまり、神経質になる必要はないと思いますが、連結決算書の分析で、非支配株主持分が大きい場合には、自己資本比率の算定などで若干留意が必要です。

繰延税金資産、繰延税金負債

前述のB/Sの主な項目では触れませんでしたが、税効果会計に特有の項目です。中小企業では税効果会計が義務付けられていませんので、あまり見かけませんが、任意に適用している会社もあります。繰延税金資産、繰延税金負債は、会計と税務の考え方のズレ(「一時差異」といいます)を調整して適切な期間損益を計上するための項目です。例えば、会社の会計上は減価償却費を100万円計上したけれど、税務署からは1年間に50万円までしか損金として認められないというようなケースです。損金算入できなかった50万円については、来期以降に損金算入が先送りになります。ということは、今後に損金算入が実現した際には会計上の利益に比べて50万円×税率分の税金支払いが減りますので、その効果を見越して繰延税金資産を計上しておく形です。与信調査目的で繰延税金資産を見る場合には、資産性があるか(本当に将来、税金を減らす効果があるか)どうかという観点が必要です。なぜならば、その会社が今後、きちんと利益を上げられず赤字となった場合には、そもそも税金の支払いが発生しませんので、将来の税額減少効果も得ることができません。したがって、その会社自身の将来性や属する業界の景気見通しが厳しい場合には、その分は資産およびそれに対応する自己資本から差し引いて考える必要があると思います。

契約資産、契約負債

こちらも、これまでのB/Sの主な項目の説明では取り上げませんでしたが、新しい会計基準の適用に伴い最近の決算書に登場してきている新しい項目です。国際会計基準(IFRS)の考え方を取り入れて、日本にも「収益認識に関する会計基準」ができました。「契約資産」は「企業が顧客に移転した財またはサービスと交換に受け取る対価に対する企業の権利(ただし、顧客との契約から生じた債権を除く)をいうもの」と定義されています。定義がかなりややこしいのですが、会社によっては以前は売掛金や棚卸資産となっていたものの一部が置き換わっている可能性があると思います。「契約負債」のほうは、「前受金」と似たような概念のようです。

貸借対照表の分析上のポイントなど

【その1】

1期分のB/Sでは粉飾に気づくことは困難です。よって、勘定科目の複数期の推移に着目します。特に、売上規模があまり変わらず、売上債権、棚卸資産が増加し続ける場合は粉飾の可能性があります。売上の架空計上や、期末在庫による利益操作がやめられなくなるとこうなるはずです。また、雑勘定の推移にも注目しましょう。

【その2】

余談ではありますが、社長など役員からの借入金は、短期的な返済のプレッシャーがない場合がありますので、その場合は実質的には自己資本と見做して分析してもよいかもしれません。決算書上は債務超過なのにずっと倒産しない会社の場合は、そういうケースもあります。

【その3】

あるベテラン審査マンのつぶやき:「危ない会社のB/Sは、パッと見た感じでなんとなく流動資産がごちゃごちゃしている」。これは雑勘定などが多く含まれる会社を指していると思います。逆に、負債側がごちゃごちゃしていてわかりづらいというケースは少ないです(ただし、悪質な簿外債務には注意が必要です)。

【その4】

B/Sの資産項目の額は、実際に換金できる額とは違います。例えば建物が1000万円と計上されていたとしても、今、それを売ったら1000万円になるというわけではありません。それは、取得時の価額から会計ルールに則って今まで計上してきた減価償却費を差し引いた額が計上されているにすぎません。資産の中には現預金、売掛債権、満期保有目的債券など、その計上額がほぼ換金価値と一致する資産もありますが、在庫や土地・建物などは取得時から価格が変動しますし、経過勘定やのれん、繰延税金資産のような資産は、会計上の調整項目として存在する資産にすぎません。それぞれの資産の特性を考えたうえで、そこまで資産価値があるだろうか?というスタンスで保守的に見る必要があります。つまり、計上されている額を鵜呑みにしないということです。

【その5】

B/Sをはじめ決算書が粉飾されている場合には、それを確実に見抜くのは困難です。従って、粉飾は容易に見抜けないという前提のもと、その企業に関する数字以外の情報‟定性情報“に注意を払い、数字との矛盾点がないかという観点で分析することが重要です。極端な話、数字に惑わされてしまうぐらいなら、決算書を見ないほうがまだよいです。定性情報こそ重要で、それを裏付けるものとして数字(定量情報)があると考えましょう。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第10回~第12回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第10回:貸借対照表の主な項目 その8:純資産

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第11回:貸借対照表 知っておきたいその他知識・ポイント①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第12回:貸借対照表 知っておきたいその他知識・ポイント②

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら