2024年11月5日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第8回は純資産の変動要因と題して、純資産を増減させる各項目について説明します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第25回:純資産の変動要因①:増資、減資

>>第26回:純資産の変動要因②:配当、自己株式

>>第27回:純資産の変動要因③:新株予約権、DES、他

■純資産を増減させる事柄1:増資

増資の目的

増資の主な目的は事業資金の調達や財務基盤の強化です。負債と違って返済義務がないため、財務の安全性を棄損することなく、長期事業資金として望ましい調達方法と言えます。一方、調達コスト(配当やキャピタルゲイン)は、長い目で見ると負債より高くつくので、一概に長期負債より有利とは決めつけられません。

一方、経営再建のために、第三者割当増資などが行われる場合もあります。そのほか、増資は取引先など外部企業との関係強化のための資本提携としてなされる場合もあります。

増資の方法

増資の方法には、主に以下の3種類の方法があります。

| 方法 | 説明 | ポイント |

| ①株主割当増資 | 既存の株主に、現状の持株比率に応じて平等に新株引受権を付与する方法で行う増資 | 既存株主が全員引き受ければ、増資後に株主構成や持株比率が変化しない |

| ②第三者割当増資 | 特定の第三者に新株発行(or自己株式処分)で行う増資。縁故募集 | 既存株主の持株比率が変動する。会社再建や資本提携の場面での利用が多い |

| ③公募増資 | 不特定多数の投資家を募集し、新株発行することで行う増資 | 既存株主の持株比率が変動する。非公開会社の中小企業ではほぼ使われない |

増資の形態としては、現物出資(金銭以外の財産による出資)もあります。与信管理上は、この現物出資の財産が過大に評価されていないか注意が必要です。現物出資を悪用したケースが過去に見られました。

その他、剰余金や準備金からの資本金への組み入れは、無償増資と言います。

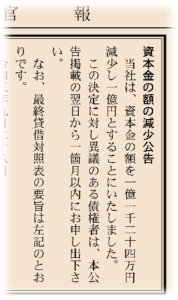

■純資産を増減させる事柄2:減資

減資の目的

減資でよく見かけるのは、見かけ上の財務内容の改善を図るために、資本金を減少させた分を利益剰余金のマイナスに充当することです。減資と同時に増資も併せて行う場合には、実際上も財務内容が改善します。

上記の延長線上の話ですが、剰余金がマイナスでは、配当の実施ができないため、配当を可能にする為の場合もあります。その他、実際に減資した分を株主に返還するというケースもあり得ます(≒有償減資) 。

また、減資が行われる背景として、よく見られるのは節税目的の減資があります。資本金1億円以下は税制上の中小法人に分類され、 税率等で優遇を受けられます。コロナ禍では大企業の中小法人成りが流行しました。

減資についての関連知識

減資というのは、資本金の額が減ることですが、上で書いたとおり、その額を資本剰余金や利益剰余金に振替えるだけの場合には、実際に財産が減少するわけではありません。そのため、無償減資と呼ばれます。

一方、例えば、ある事業を廃止して設備を売却して余剰資金が生まれたものの、新たに投資を振り向けるべき事業がないなどの場合、過剰となった資金を株主に返還することもあります。その場合は、減資の実施と剰余金の配当を組み合わせて実施する形となり、実際に資金が会社の外部に流出します。これは、実質的には有償減資と言えるでしょう。

節税目的では、上記のとおり資本金を1億円にするケースが良く見られますが、法人住民税の均等割りの額については 1000万円(各自治体で異なるかもしれません)が境目となっており、1000万円まで減資するケースも見られれます。

■純資産を増減させる事柄3:自己株式

自己株式とは?

金庫株とか貯蔵株と呼ばれることもありますが、会社が発行した株式を会社自身が取得して保有しているものです。日本では、2001年の商法改正で解禁されました。株主資本のマイナス項目です。

自己株式の利用目的

大企業での利用がほとんどですが、株価対策や買収防衛策、分散化した株式の整理(株主集約)などの目的が挙げられます。合併や株式交換など組織再編の対価として新株発行の代わりに利用できます。

また、中小企業の決算書でも自己株式を見かけることが多くなってきました。これは、事業承継に伴う相続税対策で、自社株買いが利用されるケースが多くなっているためです。

自己株式の取得 ・処分・消却

自己株式の取得、処分、消却の意味を簡単にまとめると、以下のとおりです。

|

■純資産を増減させる事柄4:新株予約権

新株予約権とは?

一定期限内に事前に定めた価格で株を買える権利です。新株予約権を付与された側から見れば、株価が権利行使価格(事前に定めた価格)より高くなった場合に有利になるため、権利行使をすることになります。

新株予約権は、純資産の項目ではありますが、自己資本には含まれません。自己資本比率の算定では含めないほうが、資本構成の安全性を保守的に見ることができます。

新株予約権の利用目的

最もよく知られているのはストック・オプションです。経営陣や従業員に新株予約権を付与しておきます。会社の価値向上に向けてのインセンティブとなり、役職員のモチベーション向上につながるとされています。

次に資金調達手段としての活用です。新株予約権は行使されてはじめて会社にまとまったお金が入ってきますので、新株発行や自己株式処分による資金調達手段に比べて、不完全な資金調達手段です。与信管理目線では、新株予約権による資金調達を企図する会社は、信用力の面で第三者割当増資等ができなかった会社と見ることもできます。その後、権利行使がされるか動向を注視する必要があります。

買収防衛策として友好先にあらかじめ新株予約権を付与しておき、敵対的買収に備えるという方法があります。新聞等ではライツプランとかポイズンピル(毒薬)という言葉で報じられており、耳にしたことがあるかと思います。

正式な出資(資本提携)の前段階として、新株予約権の付与から段階的に進めるケースもあるようです。

■純資産を増減させる事柄5:配当、他

剰余金の配当

配当は会社が得た利益から一部を株主に分配することです。現行の会社法では、株主総会の決議によって、事業年度のなかで「いつでも」「何度でも」配当できます。

通常は、利益の蓄積である利益剰余金(繰越利益剰余金)から配当されます。しかし、会社法では資本剰余金からの配当も認められていますが、これは利益の分配というより、資本の払い戻しという意味合いがあります。

| ◆ 配当と積み立て

準備金の意義(資本準備金や利益準備金)は、将来の損失や多額の支出などの経営上のリスクに備えて積み立てておくことです。 |

DES

デット・エクイティ・スワップ(Debt Equity Swap)の略で「デス」と呼ばれます。デットは負債で、エクイティは資本ですので、負債と資本の交換です。端的には「債務の株式化」を行います。債権者(主に金融機関)から見れば債権の株式化ということになります。

経営再建の場面で用いられます。 DES により、会社は過剰債務の解消と金利負担の軽減が図れます。また資本が増強されるため債務超過を脱却できる等のメリットがあります。一方、金融機関も、全面的に債権放棄するよりも、その一部を株式化しておくことで、再建後に株式の売却益を得られるうえ、株主として再建中の会社の経営に関与できるメリットがあります。コロナ禍の過剰債務問題の対処として活用事例が増えるかもしれません。

■純資産に関連するその他知識

その他の資本欠損の填補方法(利益剰余金のマイナスの穴埋め)

与信業務において、財務内容の厳しい取引先について頻繁に目にする事象としては、減資による利益剰余金のマイナスの補填があると思います。しかし欠損の穴埋めには資本金を減少をする以前に、任意積立金からの取崩し、その他資本剰余金からの取崩し、利益準備金からの取崩しなどの手段があることも知っておきましょう。

減増資(増減資)

債務超過会社の再建策として、減資と同時に増資を行う方法がよく用いられます。減増資とか、増減資とか言われる手法です。私的整理においても、民事再生法など法的整理で再建を図る場合にも、全株を無償で強制的に消却する形で減資をし(100%減資と言います)、既存株主に責任を取らせたうえで、新たなスポンサーによる第三者割当増資で再建を図るケースなどがよく行われています。

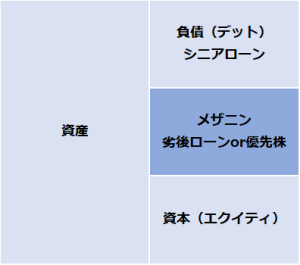

メザニン・ファイナンスとは?

今回のテーマである純資産と関連する知識として、メザニン・ファイナンスについても少し触れておきます。メザニンとは「中二階」という意味ですが、 デット(負債)とエクイティ(資本)の間にある調達手段のことを指しています。

具体的には、 劣後ローンや優先株などによる調達手段のことです。劣後ローンは、通常の融資よりも融資先の破綻時における債権回収の優先順位が劣るローン(かわりに金利は高め)であり、会社にとっては一時的に増資したのと近い意味を持ちます。

コロナ禍では、政府は中堅企業や大企業の救済にメザニン・ファイナンスの積極活用の姿勢を見せていました。

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第25回~第27回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第25回:純資産の変動要因①:増資、減資

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第26回:純資産の変動要因②:配当、自己株式

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第27回:純資産の変動要因③:新株予約権、DES、他

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。

> 企業信用調査のサービス紹介はこちら

> 見積り依頼などお問い合わせはこちら