2024年12月13日

決算書の見方や財務分析について記載された書籍はたくさんありますが、与信管理目線に特化して、必要な知識を丁寧に解説したものは多くありません。この【与信管理における定量分析の基本】シリーズでは、与信管理の初心者が、決算書の見方やそのために必要な最低限の会計知識を含め理解できるように、詳しく解説いたします。第9回は「財務分析 基本編(その1)」と題して、与信管理目線での財務分析の切り口や安全性分析について説明します。

トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっておりますので、あわせてご覧いただきますと、より理解が深まります。是非ご視聴ください。

>>第28回:財務分析 基本編その1:財務分析の切り口

>>第29回:財務分析 基本編その2:安全性分析①

>>第30回:財務分析 基本編その3:安全性分析②

■与信管理目線での財務分析

書店に行けば、「決算書分析」「経営分析」「財務分析」等のテーマで様々な本が売られています。しかし、それらの多くは株式投資目的での上場会社の決算分析が前提となっており、与信管理目線で中小企業の財務分析に焦点をあてたものとなると意外に少ないかもしれません。

例えば、経営分析の指標として真っ先に取り上げられる「ROE(自己資本利益率)」などは、与信管理の目的では、あまり重視されません。投資家であれば、投資に対するリターン、つまり少ない元手で多くの利益を求めるため、この指標が重視されるのは当然です。しかし、債権回収を確実にしたいという債権者の目線では、財務の安全性の観点から自己資本の充実が望ましいため 、「自己資本比率」を重要視します。もちろん与信管理においても、取引先の稼ぐ力「収益性」の分析は重視されますが、それ以上に取引先の資金繰りや財務の「安全性」を確認するための財務分析が最重要視されるということです。

今回から3回にわけて説明する 『 財務分析 基本編 』 では、与信管理目線における財務分析指標のなかでも、特に基本的なものを取り上げます。

財務分析の切り口

財務分析の切り口として、最も基本的なものは「安全性」「効率性」「収益性」の分析があります。

それ以外には、売上や利益の伸びを見る「成長性」分析や、従業員一人当たりの付加価値額など投入量(インプット)に対する産出量(アウトプット)の良否を判断する「生産性」分析の切り口などもあります。

財務指標の分類として、B/Sの一時点(ストック)の情報から計算するものを静態比率、P/Lの一定期間(フロー)の情報を加味して資産の回転効率や収益性を計算するものを動態比率と分類することもあります。

下表のとおり様々な指標がありますが、入門者の方は赤い文字で示した指標をまずはマスターするのがお勧めです。

| 切り口 | 説明 | 主な財務指標 |

| 安全性分析 | 資本構成に占める負債や自己資本の割合の健全性を見たり、運用形態と調達方法のバランスから流動性(短期の支払能力)に関する分析を行ったりする | 自己資本比率、負債比率、D/Eレシオ、有利子負債依存度、流動比率、当座比率、固定比率、固定長期適合率、手元流動性比率、インタレスト・カバレッジ・レシオ、有利子負債月商倍率、有利子負債キャッシュフロー倍率、等 |

| 効率性分析 | 投下した資本が、どれだけ効率よく売上に貢献しているかなどを分析する。回転率(回転数)や回転期間により優劣を判断する | 総資本回転率、経営資本回転率、現預金回転率、売上債権回転率(期間)、棚卸資産回転率(期間)、固定資産回転率、有形固定資産回転率、仕入債務回転率(期間)、等 |

| 収益性分析 | 売上高に対する利益の割合(売上高利益率)や、投下資本に対する利益の割合(資本利益率)などにより収益性を分析する。なお、資本利益率は効率性分析の側面もあり、総合分析指標と言える | 売上高総利益率、売上高営業利益率、売上高経常利益率、売上高当期純利益率、営業キャッシュフロー・マージン、EBITDAマージン、ROA(総資本経常or営業利益率)、ROE(自己資本利益率)、等 |

| 生産性分析 | 人員リソースなどの投入に対する、産出量や売上などアウトプットの関係を分析する。基本式は「アウトプット÷インプット」で算出 | 労働生産性(従業員1人当たりの付加価値)、労働分配率(付加価値÷人件費)、労働装備率、資本集約度、等 |

| 成長性分析 | 一定期間における各種経営数値の成長度合いを分析する。一般的には1年単位で成長性を図り、その推移を分析する | 売上高成長率、総資本成長率、営業利益成長率、経常利益成長率、等 |

同業種との比較、複数期の推移確認が基本

以後、具体的な指標 の意味や計算方法を説明しますが、それらの計算結果は、 同業他社との比較や複数期の推移をみることで意味が出てきます。また、比率だけでなく、絶対値で見ることも大事です。

成長性分析で「前期比~%増」とか「前期比~%減」という場合の計算方法は以下のとおりです。分母には前期の数値を使います。覚えておきましょう

(単位:%):(当期数値 - 前期数値)÷ 前期数値 × 100

■安全性分析【資本構成の安全性を見る】

いの一番に、自己資本比率

与信管理目的の財務分析と言えば、まず「自己資本比率」を計算する人が多いと思います。自己資本とは、返済義務のない調達源泉を指す言葉です。反対に返済義務のある負債は他人資本と言います。

B/Sの右側、「自己資本」や「他人資本」の割合を見ることを資本構成の分析と言います。会社が傾いて清算する場面を想定すると、株主財産(自己資本)が残っている限り、債権者に対する債務は弁済されますから、与信管理目線では基本的に資本構成に占める自己資本の割合は高ければ高いほど良いことになります。

自己資本比率(%)= 自己資本 ÷ 総資本(負債・純資産合計)× 100

自己資本と純資産は厳密には異なり、新株予約権を除く必要がありますが、一般的な中小企業の決算書で新株予約権が計上されているケースは少ないので、上記算式の分子は「純資産」の値となることがほとんどです。もし、新株予約権がある場合は、純資産からそれを控除して自己資本を求めるようにします。

これも余談ですが、連結決算では、一般的に「非支配株主持分」は自己資本に含めないというのが通説です。しかし、非支配株主持分であろうとも他人資本ではないので、与信管理で財務の安全性を見るという目的においては、非支配株主持分を控除しなくてもよいのではないかと筆者は考えています。

負債比率

負債比率も資本構成の安全性を見るという意味で、考え方は全く同じです。こちらは負債と自己資本の割合を比べています。 自己資本比率でも、負債比率でもご自身で理解しやすい指標を採用すればよいです。

負債比率(%)= 総負債(負債合計)÷ 自己資本 × 100

有利子負債依存度(借入依存度)

こちらも資本構成の分析です。借入等の有利子負債が過大であるか、適正な範囲内であるのかにフォーカスしています。

有利子負債依存度(%)= 有利子負債合計 ÷ 総資本(負債・純資産合計) × 100

※ 有利子負債合計= 短期借入金 + 割引手形残 + 長期借入金 + 社債

ちなみに、資本構成の分析(B/Sの右側の分析)という観点から少し離れますが、同じように借入の多寡を測るのに、売上規模との比較で「借入金対月商比(単位:ヵ月) = 有利子負債合計÷ 月商」もよく使われます。余裕があれば、こちらも覚えておいてもよいでしょう。

中小企業の財務指標の平均値

下表は『中小企業実態基本調査令和5年確報(令和4年度決算実績)』のデータから計算したものです。

| 全産業 | 建設業 | 製造業 | 情報通信業 | 運輸業, 郵便業 |

卸売業 | 小売業 | 不動産業,物品賃貸業 | 学術研究,専門・技術サービス業 | 宿泊業,飲食サービス業 | 生活関連サービス業,娯楽業 | サービス業(他に分類されないもの) | |

| 自己資本比率 | 41.7% | 47.3% | 46.4% | 54.9% | 34.7% | 42.6% | 35.1% | 36.3% | 52.3% | 16.2% | 34.8% | 47.0% |

| 負債比率 | 139.8% | 111.2% | 115.5% | 82.2% | 188.1% | 134.7% | 185.2% | 175.7% | 91.3% | 518.7% | 187.4% | 112.5% |

| 有利子負債依存度 | 35.4% | 26.9% | 31.3% | 19.3% | 45.9% | 26.7% | 41.1% | 46.2% | 30.9% | 68.3% | 37.6% | 32.7% |

※自己資本比率の分子、負債比率の分母は「純資産」で計算

※有利子負債は、「短期借入金(金融機関以外を含む)」「長期借入金(金融機関以外を含む)」「社債」の合計を利用

■安全性分析【短期安全性を見る】

流動比率

短期の支払い能力を見る代表的な指標です。流動という言葉には「短期の」という意味があります。流動比率は、B/Sの流動資産と流動負債を比べてバランスがとれているか?を見ます。

流動比率(%)= 流動資産 ÷ 流動負債 × 100

流動負債は基本的に早く返済する必要がある調達方法ですので、それに対応した基本的に短期に流動化(換金)できる資産が十分になければ、資金ショートしてしまいます。そのため、流動比率は100%以上が“最低ライン”ということになります(流動負債より流動資産が多い状態)。また、流動資産のなかには、実際には在庫や雑勘定などの流動性の低い資産も含まれますので、200%程度が“理想”と言われることが多いです。

当座比率/手元流動性比率

分子を換金性の高い資産に限定して、より保守的に短期の安全性を見るものが当座比率です。

当座比率(%)= 当座資産 ÷ 流動負債 × 100

※ 当座資産 = 現預金 + 売上債権(受取手形・売掛金等)+ 有価証券 -貸倒引当金

また、さらに短期の支払能力を分析する財務指標として手元流動性比率もよく使われます。

手元流動性比率(ヵ月) =(現預金+ 有価証券)÷ 月商

| 全産業 | 建設業 | 製造業 | 情報通信業 | 運輸業, 郵便業 |

卸売業 | 小売業 | 不動産業,物品賃貸業 | 学術研究,専門・技術サービス業 | 宿泊業,飲食サービス業 | 生活関連サービス業,娯楽業 | サービス業(他に分類されないもの) | |

| 流動比率 | 189.5% | 223.8% | 194.5% | 245.7% | 178.7% | 179.4% | 164.1% | 173.4% | 222.9% | 159.6% | 161.9% | 215.6% |

| 当座比率 | 128.9% | 160.4% | 126.6% | 190.4% | 145.9% | 127.9% | 101.6% | 95.5% | 167.9% | 132.5% | 124.1% | 174.9% |

※『中小企業実態基本調査令和5年確報(令和4年度決算実績)』のデータから計算

※当座資産は、「現金預金」「受取手形・売掛金」の合計を利用。「有価証券」「貸倒引当金」は内訳データがないため含んでいません

■安全性分析【長期安全性を見る】

固定比率/固定長期適合率

流動比率とは逆の視点です。企業は基本的に土地や建物、機械設備などを短期間で換金するためではなく、長期に及び収益獲得に貢献させるために保有しています。そのような短期に換金できていないものは、返済不要な資金か、または返済スケジュールに余裕がある調達方法にて賄われていなければなりません。

固定比率は、固定資産が返済不要な調達方法である自己資本で賄われているかを見るものです。つまり、固定資産の額が自己資本の額より小さいことが“理想”ということになります。つまり、固定比率は100%以下が“理想”ということです。また、より保守的に見るには、分子の固定資産に資産性がない繰延資産を加えてもよいと思います。

固定比率(%) = 固定資産÷ 自己資本× 100

しかし、企業が成長機会をとらえて競争に打ち勝つためには、自己資本の範囲内のみで固定資産投資をしていたのでは、あまりに保守的です。従って、長期の安全性を見る場合には、調達源泉について自己資本だけでなく返済時期に余裕のある固定負債を加えて固定資産の大きさとのバランスを見るのが“現実的”です。そのため、長期安全性分析では基本として、固定長期適合率を以下の式で計算し、100%以下であることが“最低条件”となります。

固定長期適合率(%) = 固定資産÷(固定負債+自己資本)× 100

| 全産業 | 建設業 | 製造業 | 情報通信業 | 運輸業, 郵便業 |

卸売業 | 小売業 | 不動産業,物品賃貸業 | 学術研究,専門・技術サービス業 | 宿泊業,飲食サービス業 | 生活関連サービス業,娯楽業 | サービス業(他に分類されないもの) | |

| 固定比率 | 109.4% | 64.5% | 90.3% | 58.6% | 164.5% | 70.1% | 121.5% | 180.3% | 92.3% | 395.6% | 174.5% | 91.8% |

| 固定長期適合率 | 63.9% | 44.3% | 59.7% | 44.4% | 75.1% | 49.0% | 65.3% | 81.6% | 62.8% | 82.5% | 79.9% | 58.6% |

※『中小企業実態基本調査令和5年確報(令和4年度決算実績)』のデータから計算

※それぞれ分子は「固定資産」のみで計算し、「繰延資産」は加えていません

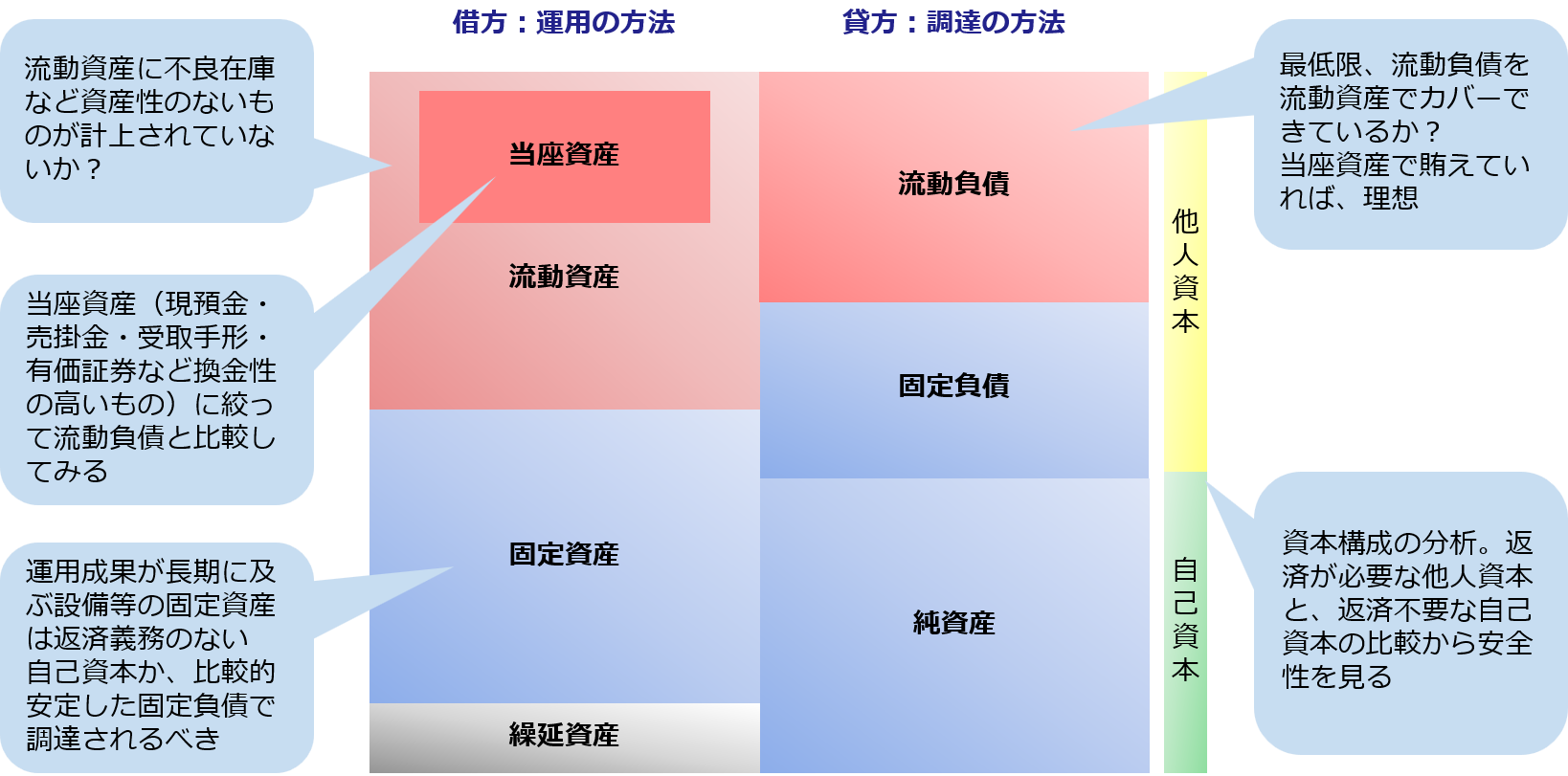

■安全性分析【貸借対照表のイメージ】

財務指標の計算結果の数字で、安全性の良し悪しを直接イメージしづらい人は、図のように色分けされた項目ごとの面積の比較でバランスが取れているかを想像すると良いのではないでしょうか?

■YouTubeでも詳しく解説!

本ページの内容は、トーショーの公式YouTubeにて配信している【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】ともリンクした内容になっております。下記リンクのとおり、第28回~第30回が本ページの内容に沿った内容となっております。復習としてもご活用いただけますので、是非ご視聴ください。

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第28回:財務分析 基本編その1:財務分析の切り口

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第29回:財務分析 基本編その2:安全性分析①

>>【スキマ時間で!無料で!マスターできちゃう動画シリーズ『取引先の決算書 定量分析の知識』】 第30回:財務分析 基本編その3:安全性分析②

■トーショーは企業の“変化”を捉える定性情報をご提供

トーショーでは、与信管理に欠かせない「定性情報」を収集・提供しています。抜群の情報収集力と長年にわたって蓄積されたデータベースから、お客様の与信管理ニーズに応じた配信形式でご提案いたします。

> 企業信用情報のサービス紹介はこちら

> 資料ダウンロード・資料請求はこちら

■財務分析から定性的な情報まで、トーショーの企業信用調査で情報収集を

企業信用調査もトーショーにお任せください。お客様の指定事項をカバーするオーダーメイド調査により、数多くのお客様から高い評価をいただいています。